.png&blockId=04a8d577-ace8-4bac-bec8-3da8a3f63bbd)

2022-06-15

: 평균과 회귀선의 데이터 변동(variation)을 비교하여 모델의 적합도를 평가하는 지표

R-squared 의 직관적 이해

•

데이터의 변동은 평균과 데이터의 차이를 제곱한 값들의 총합

•

반면, 모델의 변동은 모델의 회귀선이 예측한 값과 데이터의 차이를 제곱한 값들의 총합

여기서 떠올릴 수 있는 질문:

만약 회귀선이 평균보다 데이터를 잘 설명한다고 하면, 그 정도를 어떻게 수치로 표현할 수 있을까?

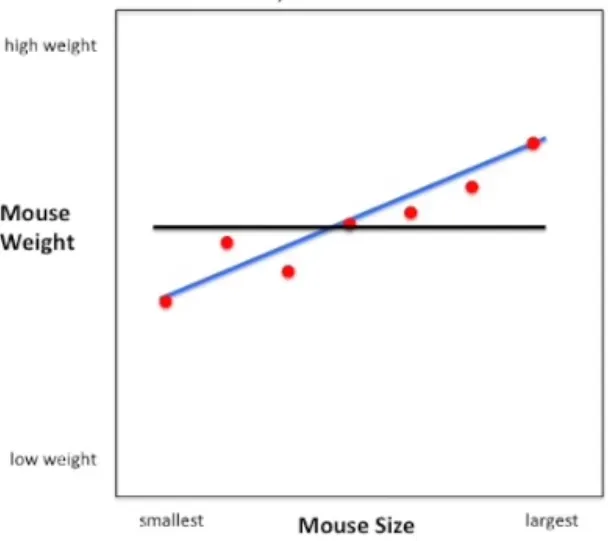

쥐의 크기(x축)와 몸무게(y축)과의 관계를 모델링한 회귀선과 평균선 (출처: [2])

R-Squared 는 평균을 기준으로 한 데이터 변동과 모델의 회귀선을 기준으로 한 데이터 변동을 비교하여 모델의 적합도를 측정하는 방법

만약, 합리적인 모델링을 통해 데이터를 잘 설명하는 회귀선을 만들 경우, 은 단순히 평균과의 차이를 기준으로 계산되는 보다 작으므로, 일반적으로 R-Squared 는 범위의 값을 갖게 됨

만약 R-Squared 값이 0.8 인 경우, 이는 모델의 회귀선의 변동이 평균의 변동과 대비하여 80% 적다는 의미를 가지므로, 해석이 간편하다는 장점이 있음

일반적인 R-squared 수식

•

Total Sum of Squares: 관측 값과 관측 값 평균과의 차이를 제곱한 값들의 총합 = 데이터 변동 =

•

Residual Sum of Squares: 관측 값과 모델의 예측 값과의 차이를 제곱한 값들의 총합 = 모델의 오차 =